Według danych UFG (Ubezpieczeniowy Fundusz Gwarancyjny) w ubiegłym roku liczba wezwań do wniesienia opłaty za brak ubezpieczenia OC wzrosła aż o 58 proc. w stosunku do roku 2019. Liczba aut, które poruszały się po drogach bez ważnego ubezpieczenia sięga 200 tys. To wartość aż o 75 tys. większa niż w ostatnim roku przed pandemią (2019). 75 proc. kierowców ignorujących OC to mężczyźni, a najwięcej kierowców bez ważnego OC to mieszkańcy Dolnego Śląska.

Gdzie jest najtańsze i najdroższe OC?

Kary są dotkliwe, ale i tak mniej niż zagranicą

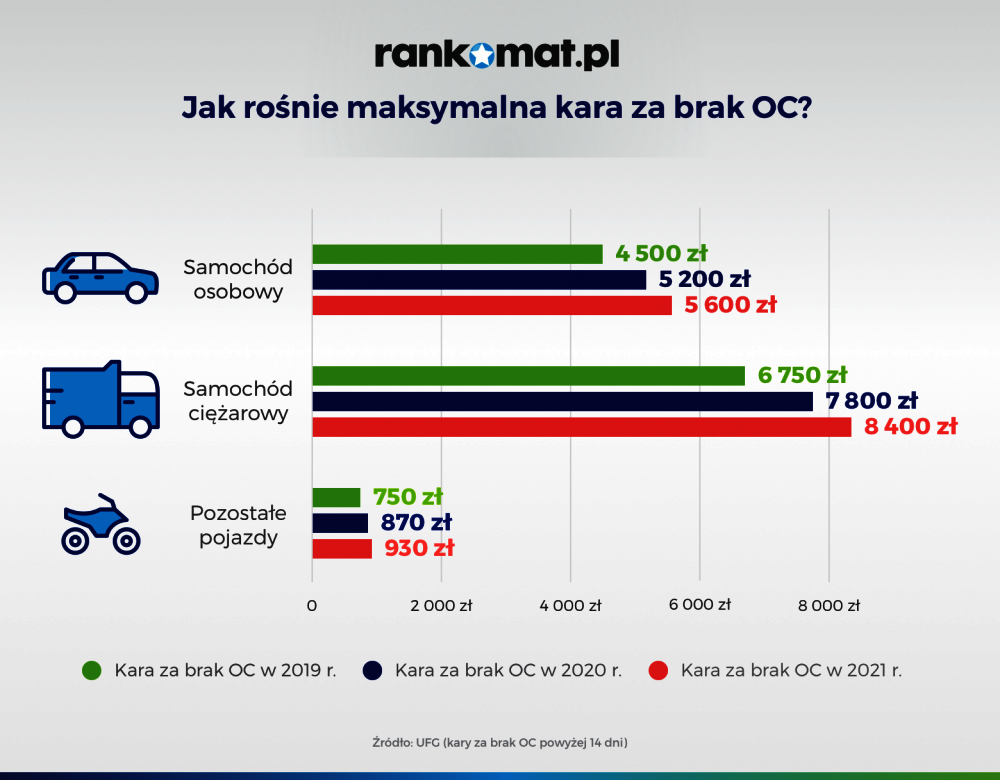

Kary za brak OC w 2021 roku są wyższe niż latach ubiegłych. Spóźnienie o 14 dni oznacza konieczność zapłacenia kary przez posiadacza samochodu osobowego w kwocie 5600 zł. Jeżeli spóźnienie jest mniejsze, kara jest niższa. W przypadku spóźnienia z opłatą polisy OC nie dłuższego niż 3 dni kara to 20 proc. kwoty kary głównej (podanej wcześniej). Jeżeli okres spóźnienia wynosi od 4 do 14 dni, płacimy już połowę kary. Nie opłaca się. Poniższa infografika pokazuje jak rosły ceny kar za brak OC w ostatnich latach, zależnie od typu pojazdu:

Jednak kary w Polsce i tak są niskie (choć trudno uznać kwotę 5600 zł za “mały” wydatek) na tle analogicznych opłat karnych w innych państwach UE. Belgowie za brak ważnej polisy OC zapłacą nawet 8 tys. euro grzywny.

Konsekwencje mogą być poważne

Brak ważnej polisy OC w sytuacji, gdy kierowca jest sprawcą wypadku, a auto nie było ubezpieczone oznacza duży problem dla sprawcy. Musi on z własnej kieszeni pokryć wszelkie szkody powstałe w następstwie zdarzenia. Według danych UFG “rekordzista” ma do zapłacenia niemal 1,4 mln zł!

Same opłaty karne za brak ważnego OC również będą rosły, bo wynika to wprost z zapisów ustawy o ubezpieczeniach obowiązkowych. Ten obowiązujący w Polsce akt prawny stanowi bowiem, że najwyższa opłata karna za brak OC w przypadku samochodów osobowych, ciężarowych i pozostałych pojazdów wynosi odpowiednio: dwukrotność, trzykrotność i jedną trzecią minimalnego wynagrodzenia za pracę. Zależność jest zatem prosta, jeżeli rośnie wynagrodzenie, rosną też kary.

Ubezpieczenie OC – pandemia to zła wymówka

Wiele osób złapanych z nieopłaconym OC tłumaczy się, że w czasie pandemii nie mieli kontaktu z ubezpieczycielem, czy inną fizyczną placówką, w której można zawrzeć umowy ubezpieczeniowe. Jednak takie tłumaczenia są honorowane przez UFG jedynie w wyjątkowych przypadkach. Trudno się dziwić, skoro przy powszechnym dostępie do internetu zakup polisy OC to kwestia – dosłownie – kilku kliknięć. Ponadto zakres ochrony w ramach polisy OC jest regulowany ustawowo, więc w przypadku zakupu wyłącznie obowiązkowego ubezpieczenia odpowiedzialności cywilnej wybór jest o tyle prosty, że możemy patrzeć wyłącznie na cenę. Każda polisa OC – niezależnie od tego, z jakim towarzystwem ubezpieczeniowym mamy umowę – chroni to samo. Więcej o ubezpieczeniach w naszym materiale.

Ubezpieczenie auta – na co uważać?