Jeszcze kilka lat temu nikt nie zadawał sobie takiego pytania. Bo samochody się kupowało, a nie wynajmowało. Jeśli chciałeś jeździć, musiałeś wyłożyć gotówkę na stół. Dzisiaj jest inaczej i śmiem twierdzić, że większość samochodów nowych, szczególnie tych naprawdę drogich, a firmowe to już wszystkie, są właśnie wynajmowane lub leasingowane.

Zostawmy jednak na boku biznesową rzeczywistość. Czy kupując auto prywatnie, opłaca się je kupić, czy wynająć? Niestety, nie ma tutaj prostej odpowiedzi. Ile banków tyle kalkulacji, ile marek tyle ofert. Jak się w tym wszystkim połapać? Oto wady i zalety poszczególnych rozwiązań.

Zakup za gotówkę

To najstarszy i najprostszy sposób zakup samochodu. Przy tym najtańszy. Fakt, że też coraz rzadszy. No bo trzeba mieć gotówkę w kieszeni, a raczej w banku i wydać jednorazowo sporą kwotę.

Zalety zakupu za gotówkę:

- oszczędności – nie dajesz zarobić bankowi lub firmie leasingowej

- minimum biurokracji – nie musisz składać wniosków

- anonimowość – ani bank, ani firma leasingowa nie będą prześwietlać Twojego statusu majątkowego

- własność — auto jest Twoje i tylko Ty nim dysponujesz

- czas – brak formalności przyspiesza zakup

Wady zakupu za gotówkę:

- spory wydatek — konieczność wydania jednorazowo dużej kwoty

- zostajesz z problemem – po czasie eksploatacji pojazd traci na wartości i to Ty będziesz musiał je sprzedać

Wynajem

Nie na dzień lub tydzień, a na kilka miesięcy, nawet rok lub dwa. Firm, które w ten sposób wynajmują samochody, jest coraz więcej. Niektóre mają dobrą reputację, inne nie. Trzeba być ostrożnym, bo to w końcu z nimi wiążemy się na dłuższy czas. Firmy tego typu zarabiają na prowizjach i usługach dodatkowych jak pakiet serwisowe lub pakiet ubezpieczeniowe, które trzeba wykupić i doliczyć do raty miesięcznej (patrz tabelka).

Korzyści z takiego rozwiązania są proste, płacisz miesięczny czynsz i nic więcej Cię nie interesuje. Podobnie jak w leasingu. No, chyba że zniszczysz auto, przekroczysz deklarowany przebieg lub wydarzy się coś niespodziewanego. Wtedy wchodzą opłaty dodatkowe i to słone.

Zalety wynajmu długoterminowego:

- proste formalności – firmy nie wymagają tylu dokumentów, co w przypadku banków i leasingodawców

- szeroka oferta – w wypożyczalni znajdziesz auta różnych marek

- cena – wynajem długoterminowy jest tańszy od krótkoterminowego, ale niekoniecznie tańszy od leasingu

- proste rozlicznie – dostajesz jedną fakturę i tyle

Wady wynajmu długoterminowego:

- niewiadoma – choć będziesz dbał o auto, to zawsze będziesz myślał o tym, czy przy jego zwrocie, nie obciążą Cię opłatami za zniszczoną tapicerkę, rysy na lakierze lub luzy w zawieszeniu. Zasady najmu są z reguły określone, jednak myśl o ponadnormatywnym zużyciu będzie Ci towarzyszyć przez cały okres wynajmu

- nie Twoje – samochód nie jest Twój, nie pracujesz na swoje zniżki u ubezpieczyciela

- informacja – jako że nie jesteś właścicielem auta, nie możesz podejmować żadnych decyzji, o montowaniu dodatkowego wyposażenia, o modyfikacjach, o naprawie. Zawsze musisz kontaktować się z właścicielem

Kredyt

Niektórzy wolą wziąć kredyt gotówkowy i sfinansować zakup samochodu lud uzupełnić nim braki środków na swoje wymarzone cztery kółka. Nie wnikamy, czy to dobry pomysł. Skoro jednak na rynku są instrumenty dedykowane, warto się nad tym zastanowić. Na ogół kredyt gotówkowy jest jednym z droższych produktów.

Zalety kredytu:

- elastyczność – bierzesz pieniądze i tyle, nikt nie pyta Cię o to, czy auto jest nowe, stare, sprawne czy ubezpieczone

Wady kredytu:

- formalności – uzyskanie kredytu wymaga wielu formalności

- badanie – bank prześwietli Twoja zdolność kredytową

- zabezpieczenie – bank zwykle żąda zabezpieczenia pożyczki, może poprosić o żyranta lub będzie chciał zostać współwłaścicielem auta, a to utrudnia sprawy z odsprzedażą auta lub wypłatą odszkodowania

- cena – to jeden z droższych produktów bankowych

Leasing

Jeszcze do niedawna kredyt był dla Kowalskiego, a leasing dla jego firmy. Dzisiaj jednak i to się zmieniło. Szary zwykły obywatel może również wziąć leasing. Dlaczego to bardziej opłacalne niż kredyt? Dzieje się tak, ponieważ firma leasingowa jest formalnym właścicielem auta i zarabia również na możliwości robienia odpisów amortyzacyjnych za samochód, z którego korzystasz. Czyli tak naprawdę zarabia dwa razy.

Zalety leasingu:

- formalności – ograniczone są do minimum

- dodatki – firmy leasingowe proponują wiele usług dodatkowych m.in.: ubezpieczenie pakiety serwisowe

- bez historii – zobowiązanie z tytułu leasingu konsumenckiego nie jest zgłoszone w historii kredytowej

Wady leasingu:

- własność – nie jesteś właścicielem auta

- ubezpieczenie – z reguły oprócz OC musisz wykupić pełen pakiet ubezpieczenia AC i NNW, a często dodatkowe ubezpieczenie np. na życie

- kradzież – w razie kradzieży umowa leasingowa wygasa

- Ty decydujesz – na tobie spoczywa obowiązek ubezpieczenia i serwisowania samochodu

- w razie opóźnień w płatnościach musisz liczyć się z tym, że towarzystwo leasingowe zabierze Ci pojazd

- nawet jeśli spłaciłeś 99 proc. wartości auta, a towarzystwo leasingowe upada, może Ci grozić zajęcie samochodu przez wierzyciela

No dobrze, to co jest tańsze? Kredyt, leasing czy wynajem? A może jednak stary dobry zakup za gotówkę? Pewne jest, że wszystko zależy od tego, jakie auto chcemy kupić i jak będziemy je użytkować. Głównie liczy się przebieg. Im więcej, tym drożej. Im mocniej będziemy auto eksploatować, tym rozsądniejszy wydaje się zakup za gotówkę. W leasingu już na początku określamy, jaki planujemy robić przebieg. W razie jego przekroczenia poniesiemy dodatkowe koszty.

Klucz do sukcesu to TCO

Warto także pamiętać, że leasing daje możliwość użytkowania auta bez wpłaty własnej. Rata będzie wtedy wyższa, jednak na start nie musimy ponosić żadnych kosztów. To szczególnie ważne dla tych, którzy nie mają odłożonej gotówki lub nie chcą jej wydać. Nie zawsze też na koniec leasingu musimy auto wykupić. Niektóre firmy uczyniły z tego nawet swój atut. Płacimy, użytkujemy, a na koniec auto oddajemy. Oczywiście bez kosztów dodatkowych, jeśli tylko zmieściliśmy się w normatywnym zużyciu.

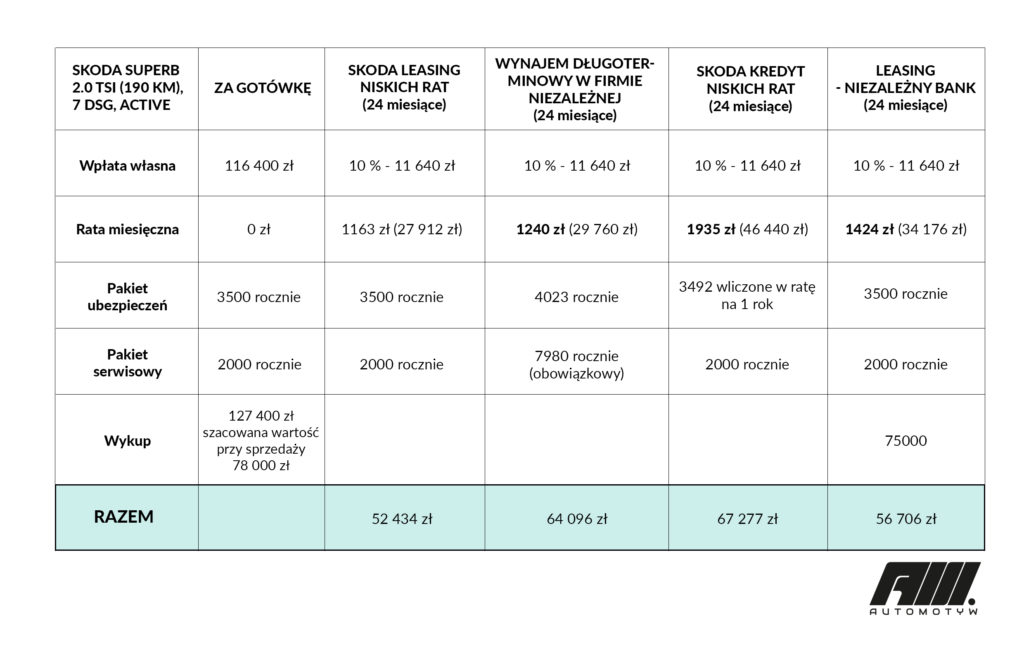

Przy tradycyjnym leasingu warto też pamiętać, że im wyższą ustalimy ratę, tym taniej wykupimy auto na koniec umowy. Jeśli w naszej kalkulacji (patrz tabelka) podniesiemy ratę leasingu do 4,4 tys. zł, to wykup będzie równy 0. Taki leasing będzie nas kosztować 102,4 proc., co przy kwocie 116 400 zł daje niespełna 3 tys. zł. Tyle, że co miesiąc musimy wtedy płacić niemałą ratę.

Zatem co się bardziej opłaca?

Dla przykładu weźmiemy najpopularniejszą markę w Polsce — Skodę i cieszący się uznaniem model Superb z silnikiem 2.0 TSI o mocy 190 KM i automatyczną skrzynią biegów DSG. W cenniku widnieje 123 400 zł (wersja Active). Korzystając z wyprzedaży rocznika, cena auta spada do 116 400 zł. Dla kalkulacji przyjęliśmy dla każdego rozwiązania takie same warunki brzegowe.

- cena samochodu to 116 400 zł

- okres wynajmu – 24 miesiące

- wpłata własna na poziomie 10 proc.

- deklarowany przebieg roczny 20 tys. km.

Wnioski

Bez względu na to, jaką formę zakupu wybierzemy, zakup samochodu to z biznesowego punktu widzenia słaba inwestycja. Dlaczego? Wystarczy wyjechać za bramę salonu, by auto straciło 25-30 proc. swojej wartości.

Do tego trzeba wziąć pod uwagę TCO, czyli całkowity koszt posiadania auta. A to przecież nie tylko zakup, ubezpieczenie czy serwis, ale także utratę wartości, utrzymanie, paliwo, garażowanie, kosztu myjni itd. Można się śmiać, ale przez całe życie tylko na myjnię samochodową przeciętny kierowca wydaje około 25 tys. złotych. Przy założeniu, że myje auto dwa razy w miesiącu.

Czy warto więc kupić samochód? Wiele osób powie, że to wyrzucony pieniądz, że samochód to generator kosztów. Mają rację. Z naszego wyliczenia wynika, że co prawda zakup za gotówkę najbardziej się opłaca, ale wymaga inwestycji jednorazowo dużej kwoty, a przy odsprzedaży sporo zachodu i użerania się z potencjalnymi klientami. No, chyba że chcemy pozbyć się auta szybko. Wtedy dostaniemy za nie zdecydowanie mniej. Jeśli więc nie masz czasu albo zwyczajnie nie chcesz ryzykować, zrzuć to na innych. I za to właśnie płacisz więcej, wybierając wynajem lub leasing.

O jednym trzeba pamiętać…

Bezlitosne TCO nie bierze pod uwagę przyjemności posiadania wymarzonego samochodu. Tego jedynego, wyśnionego, własnego, wypieszczonego. Emocji, jakie dostarcza, frajdy z jazdy i wygody, jaką nam gwarantuje. Kupując samochód, nie kupujemy przecież tylko skomplikowanej maszynerii. Kupujemy coś więcej. Dla jednych będzie to tylko narzędzie pracy, przedmiot pomagający w codziennym życiu, dla innych wyznacznik statusu, towarzysz podróży, gwarant bezpieczeństwa, a znajdą się i tacy, którzy na samochód spojrzą jak na dzieło sztuki. I jak wtedy mają się do niego te wszystkie wyliczenia?